我国的科技互联网界有着本身的共同开展轨道。

在这儿,咱们既能够看到自成一脉的商场体系,也能发现那些走向全球的身影和脚步。这一点在老BAT(百度、阿里、腾讯)以及新BATJ(字节跳动、阿里、腾讯、京东)这些巨子身上表现得酣畅淋漓。从移动支付到在线交际,从同享经济再到网购电商,新的故事在其间不断被书写而成。但是当咱们把目光移回到SaaS范畴,却也不难看出它的剧本显得单薄了许多。这时,问题也就随之而来,在我国,SaaS的故事将会怎样持续演出?在SaaS范畴,谁将成为下一个职业巨子?

在海外从事了多年的SaaS风投作业之后,我在最近回到了我国。而我发现一个现象:就GFA(谷歌、Facebook、亚马逊)而言,我国有着BAT与其对标。但在SaaS范畴,这儿却鲜有能够同Saleforce、Adobe或许ServiceNow竞赛的品牌。所以我一直在问自己这样一个问题:我国的SaaS巨子哪去了?

SaaS(Software-as-a-service)是一种兼具了授权服务和交给服务的形式:软件按周期收费,且被保管在多租户云端上。比方Salesforce、Workday以及ServiceNow都归于这种规划,而Microsoft Word却仅仅只是一款软件。一般来说,软件并不悉数等同于SaaS。现在,这两个词语的边界却在逐步含糊,乃至能够交换,尤其是在西方新生代软件的商业环境之中。

在我国,SaaS的大规划推行或许能够协助缓解一些用工难题。微观视点上来看,我国的人口盈利正在走向下坡,这就导致了劳动力本钱的进步。SaaS则能够经过自动化作业流程进步劳动者的出产力,然后减小劳动力缺口。另一方面,由于新冠疫情在短期内激起了长途作业需求,数字化作业流程也能够下降接下来的复工时期的出产力和收入丢失。但现在来看,这些愿景离完结仍有适当长的一段距离。

SaaS在我国

以美国20大科技公司市值作为基线(截止至8月29日),面向企业服务的公司占有了总数量的55%以及总市值的40%。

而大部分的企业级公司也都是SaaS或许与之非常挨近的类型。

相比之下,在下图(我国20大科技公司市值)中,企业服务类型的公司则别离占有了总数的30%和总市值的3%,而且其间没有一个为SaaS类公司。

把剧本翻向别的一页。相同的,在没有上市公司出没的私家商场,这儿也没有SaaS公司的身影。如下图所示,在CB Insights

最新发布

的我国20强独角兽公司中(蚂蚁金服作为阿里的分拆公司在此没有特别列出),答案依然是否定的。

尽管有人会说这儿仍是有一些相对较拔尖的SaaS产品,但这些根本都归于BAT们的产品。比方京东云、阿里云、腾讯云等云服务。而它们也都是像AWS相同的PaaS(Platform-as-a-service)供货商:客户需求在这上面构建别的的SaaS运用才干充沛发挥它们的潜力。

当然,也有像钉钉(阿里)、飞书(字节跳动)、企业微信(腾讯)这样的选手,它们的软件战略是在招引用户的一起把他们留在本身母公司的地图之中,而不是表现为有限满意用户需求的中立渠道。从这个视点上来看,阿里和其他的几个巨子都是在做商场教育,让商场了解软件有什么成效,这并不是坏事。但是,假如这种方法强化了“软件应该免费运用”的认知,或许会为SaaS商场起到一些反作用。

稀有据标明,2019年我国SaaS商场的市值规划约在37亿到60亿美元之间,不到全球SaaS商场份额的6%。在贝恩咨询发布的图表中,咱们能够看到,就本身体量而言,我国在IT相关范畴的出资是落后于其他国家的。

何故至此

对占有了我国近60%GDP的中小企业们而言,SaaS依然是一种很笼统的存在。从前史要素上来看,廉价劳动力在我国开展进程中有着不短且重要的存在时期,这意味着运用手艺的方法完结大大都作业内容依然不失为其首选方法。所以经过软件完结自动化或许文档化的作业形式并不是很常见。再加上这些中小企业遍及没有充沛的现金储藏来出资体系升级,尤其是前期盗版软件的众多愈加下降了企业的付费志愿,在大都公司眼中,软件的运用价值几乎是微乎其微。

这种习尚使得SaaS在我国的推行变得极点困难。在美国和欧洲地区,具有必定本钱根底的中型企业往往是SaaS公司们第一桶金的开掘点。但在我国,它的土壤就显得并不是那么坚实,SaaS公司只能去把目光转向那些愈加难上手的企业。

但“为软件付费”依然不是我国企业客户的中心症结所在——怎么布置推行才是这个职业的头号难题。麦肯锡在一份关于云服务在我国商场布置的陈述中指出,我国企业的技能栈水平有限,把服务内容迁徙到云上的本钱和功率也就不是太抱负,一般需求从软件和硬件两头左右开弓,从零开端。因而,公有云供货商并不能像发达国家的同行们相同,宣传它们SaaS服务能够下降客户的IT本钱——至少在搬迁后的头几年的确如此。即便企业设法搬迁到了云端,它们仍会面对许多来自公有云的稳定性和安全性方面的忧虑。所以私有云和混合云成为了大都挑选。

高水平定制的需求则是别的一个妨碍。大大都我国SaaS公司都难以抵挡客户扑朔迷离的公司内部结构及作业流程。这不只要让定制化变得极点费时,从中向其它客户学习推行也成为了一大难题。对SaaS草创公司来说,一切的方向也都指向了这两个问题:是为了把钱拿到手以进行产品定制,仍是专心于咱们都在运用的功用?

当然,这也是一切SaaS厂商都在面对的选择,但这个问题在我国却显得分外极点——大大都公司的定制需求和规范功用之间并没有太多的堆叠空间。

举例来说,一致职业的几家不同工厂往往会有着不同的内部作业流程来把控产线质量。但在购买出产监控软件时,它们却会期望软件能够表现出本身的作业流程,而不是把自己的作业流程变得愈加规范化。除此之外,其间的一家可能是期望把老的内部体系移植到新体系上,另一家则会要求开发一套根据本身品牌美学和特别规范的可视化东西,而在此一起这家SaaS供货商却并没有供给可视化东西的才能。而这样的需求不计其数。不少出资人吐槽道,我国的企业级SaaS公司实际上是在变相的进行IT咨询。

除此之外,这儿还有一些其他的阻力要素,包括但不只局限于驻场开发需求、对公有云的低信赖度、乃至是SaaS职业人才的缺少,这些都反映了我国SaaS商场还处于前期阶段,而不是只归于我国商场的一些特征。

何去何从

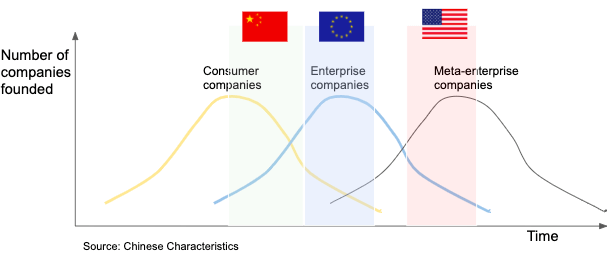

根据对企业向草创公司一般会向顾客级草创公司看齐的趋势发现,我把中、欧、美三地的科技生态体系做出了以下排序:

尽管遍及的阻力很大,但据西方国家草创公司所取得的发展标明,跟着时刻的推移,这些问题是能够得到解决的。平常的那些重视顾客级草创公司而且热心寻求快速增长形式(意味着能够更快地取得出资报答,包括正反两个层面)的风投也开端在寻求新的蓝海。自2015年以来,顾客级草创公司的出资报答率呈现出越来越低的趋势。风投也纷繁开端重视企业软件范畴,但仍是需求对B2B类草创公司抱有更多的耐性,由于它们的成才是需求很多时刻的。

不少国产SaaS产品都非常全面(比方飞书),但它们却遍及缺少一个杀手锏等级的功用来调集人们的积极性,比方Roam Research的双向链接(bi-directional links)。这些SaaS产品往往会企图成为面向普罗群众的百宝箱,一般都是以一种西方成功事例的范式出现在人们面前,但却没有充沛考虑到我国商场中的细微差别。我国的SaaS草创公司和顾客向企业仍枷锁在比如怎么满意中心需求、怎么在这个充溢特征的商场中协助客户走向成功···这些的泥沼之中。而另一方面,客户快速反应的匮乏也让这儿变得愈加落井下石。

我国SaaS商场的现状并不是非常抱负,但并不是一无可取,依然还有期望存在。如上所述,劳动力结构的替换以及疫情对云核算和长途工作需求的激起也在减退其间的阻力。而跟着当局对遍及云服务的推进,咱们仍是能够找到秉承达观情绪的理由。

当然,从当下来看,SaaS企业声网(Agora)的成功上市也为这儿带来了一丝新的起色。从它40亿美元市值的背面,并不难发现一片新的蓝海正在向这儿敞开。

本文编译自 <Why are there no massive Chinese SaaS companies?> @lillianmli

封面来历: Joan Gamell Unsplash